说“心疼”,是因为它的股价走势图,简直比中年男人的心电图还平稳——不,应该说是惨淡。连跌三年,然后又横了七年,从当年的23块多,一路磨到了现在的4块多。你要是十年前买了它,估计现在都不好意思跟人提炒股这事儿。

但说“佩服”,是因为就这么一只在角落里“吃灰”的股票,我翻看它的股东名单时,被惊到了。中央汇金,那个被誉为“国家队”的顶流选手,居然还稳稳地坐在第三大流通股东的位置上,1386万股,一股没卖! 不仅如此,北向资金(外资)在去年四季度还在悄悄往里挤,连中国黄金集团旗下的资管公司都新进了前十。

这就有意思了。这帮“聪明钱”是钱多了没处花,还是脑子进水了?

今天,咱们就借着这家公司最新的年报数据,不带任何情绪,客观地扒一扒:在长达十年的调整里,他们到底在等什么?

一、 十年“织布机”行情,散户熬走了几茬?

咱们先看看这家公司的“悲惨世界”。

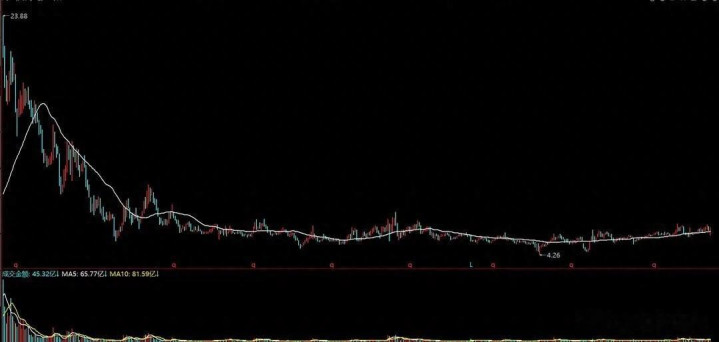

从K线图上看,这哪是股票走势,简直像是一台织布机。2015年之后,它就开启了“跌跌不休”模式,从23块的高点一头栽下来,跌了整整三年。好不容易不跌了,结果进入了一种更折磨人的状态——横盘。

一横就是七年。

七年是什么概念?七年时间,足够一个大学生读完本科加硕士,足够一轮猪周期走完,也足够让无数追涨杀跌的散户把账户密码都忘了。这期间,绿电板块也不是没火过,前两年风光储多热啊,隔壁的票涨得亲妈都不认识了,它倒好,趴在地板上纹丝不动。

这种票,在A股有个外号,叫“僵尸股”。成交量稀稀拉拉,波动小得可怜,大家甚至都懒得给它编段子。

但诡异就诡异在,就在这种无人问津的角落里,中央汇金从2015年那波“救市”进来之后,就再也没有离开过。 不管你外面是风是雨,我就这么杵着。

这帮顶级玩家到底看到了什么我们看不到的东西?

二、 拆开财报看看,原来是个“现金奶牛”?

要回答这个问题,咱们得抛开股价,把这公司的底裤扒出来看看。不聊那些虚的题材,咱们就看实实在在的账本。

这家公司其实是咱们的老朋友,天津国资旗下的创业环保。一听名字就知道,干的是“卖水”的活儿——污水处理和再生水利用。

看它的年报数据,你会觉得这公司活得像个“老干部”,四平八稳。

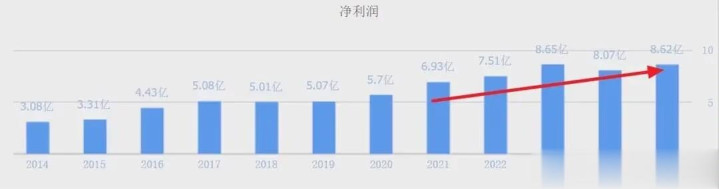

首先是赚不赚钱。2025年的年报刚出来,营收47.60亿元,跟去年比几乎没变(微降1.4%),但归母净利润却干到了8.62个亿,同比增长了6.83% 。这说明啥?说明人家虽然没怎么扩张,但内部管理得好,成本控得住,利润率反而提上来了。毛利率38.28%,净利率19.25%。这利润率,放在制造业里能把那些做硬件的企业羡慕死。

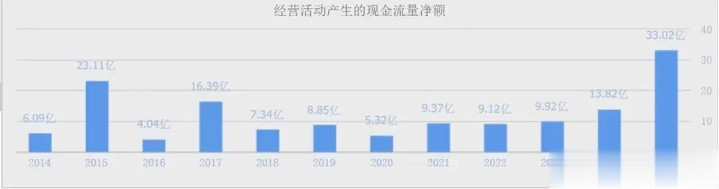

其次是钱能不能收回来。这才是这家公司的精髓所在。大家都知道,干环保工程,最怕的就是垫资干活拿不到钱,地方政府财政紧张,应收账款一大堆。

但这家公司有个绝活——现金流极其强悍。2025年,它的经营性现金流净额达到了33.02亿元,同比暴增138.95%。这可是实打实进到口袋里的真金白银,比所谓的净利润含金量高多了。为什么突然这么好?公告里说了,因为收到了天津市水务局支付的历史欠款。

这就是“国家队”看重的第一点:生存能力。在当下这个经济环境里,甭管你故事讲得多好听,能稳定收到钱、能持续造血的公司,就是好公司。这家公司把天津市的污水处理一包就是几十年,只要天津人民还用水,它就有钱收。这种模式,比那些靠融资烧钱的项目踏实多了。

三、 汇金和外资在赌什么?两个字:化债+转身

当然了,光靠稳,还不足以吸引汇金这种级别的大佬。毕竟银行股也稳,但也没见汇金这么长情。

我觉得,他们看重的,是这家公司正在经历的 “戴维斯双击”前夜——虽然这个“前夜”确实有点长。

第一重逻辑:天津化债的“拐点”

这家公司最大的软肋是什么?是应收账款。之前天津市财政紧张,欠了它不少钱。虽然公司一直在运营,但钱趴在账上收不回来,市场给估值的时候就打折扣。

但这两年,天津在化债这件事上力度非常大,特殊再融资债券发了一波又一波。从2025年的年报看,效果已经显现了,历史欠款开始回笼,现金流一下子就活了。当地方政府开始还钱,这类公司的资产负债表就会迎来修复,原本计提的坏账风险释放,这就是估值修复的第一层驱动力。

第二重逻辑:从“水务”到“双碳”的第二曲线

你别看它股价趴着不动,其实人家早就开始“偷偷”转型了。

现在的创业环保,已经不光是处理污水了。它在搞“新能源供冷供热”,在天津、北京等地,用污水源热泵给办公楼和小区供暖制冷,服务面积已经接近700万平方米。它还在搞光伏,在自家的污水处理厂上面铺太阳能板,比如天津东郊污水处理厂的光伏项目,截至2025年9月底已经发了759万度电了。储能也在布局,虽然目前5.5MWh的规模不算大,但这是从“环保”向“能源”跨越的关键一步。

这就是所谓的“五维一体”模式:污水处理+再生水+污泥处置+光伏+供能。以前大家把它当公共事业股,给10倍市盈率差不多了。但如果将来它的利润结构中,新能源业务的占比越来越大,市场就会重新审视它,给它新能源的估值。这中间的估值差,就是这些耐心资本在等的“大鱼”。

四、 普通人的困惑:拿十年不涨,值得吗?

写到这儿,我估计有朋友会问:“你说的这些我都懂,但这票它就是不涨啊!我买了拿十年,错过了多少牛市?”

这句话问到点子上了。

对于咱们普通散户来说,把资金耗在一只十年不涨的票里,机会成本太高了。但对于中央汇金这种体量的资金来说,逻辑完全不同。

它们追求的不是暴利,而是确定性的绝对收益和资产配置的压舱石。

你看这家公司的分红,2025年拟每10股派2.09元,分红比例占到了归母净利润的38.06%。按照现在的股价算,股息率接近5%。在这个利率下行的时代,光拿分红,就已经跑赢银行存款和理财了。

而且,人家有耐心等。它们等的不是短期炒作,而是“价值回归”的那一天。 可能是天津化债彻底完成的那一天,可能是新能源业务营收超过水务的那一天,也可能是国企改革估值重估的那一天。

说到底,这是两种完全不同的投资哲学。游资是看K线图,哪里热去哪里;而汇金这种,是看资产负债表和现金流量表,专挑那种“哪怕退市了也能靠卖水收回成本”的公司。

五、 我的看法:别把“不涨”当成缺点

聊到最后,我想说点掏心窝子的话。

对于咱们普通投资者,这只股票其实像一面镜子,照出了A股市场的另一种活法。

在这个市场上,90%的人都在追求“快”,追求一个月翻倍,追求抓住妖股。但最后,大多数人都成了韭菜。

而像这家公司背后的股东,包括中央汇金、外资,甚至包括一些聪明的个人投资者,他们用的是“慢”思维。他们买入的理由很简单:这是一个不会被世界淘汰的行业(环保+能源),这是一个在区域内有垄断地位的公司(天津国资),这是一个即便经济再差也得付钱的生意(污水处理)。 当股价跌到4块钱,把风险都跌没了的时候,剩下的自然就是机会。

所以,回到开头的问题:绿电跌了十年,汇金为什么还重仓?

我的回答是:他们买的不是股票,而是这座城市每天排放的几百万吨污水,是未来每家每户都要用到的再生水,是屋顶上那一片片光伏板发出的每一度电。他们买的,是这个国家最底层、最刚需的基础设施。

这听起来很枯燥,一点都不刺激。

但或许,枯燥,才是投资里最难做到的事。

泓同配资提示:文章来自网络,不代表本站观点。